barilline.ru

barilline.ruАналитика от EPFR: Продолжается денежный отток с российских рынков . - «Финансы»

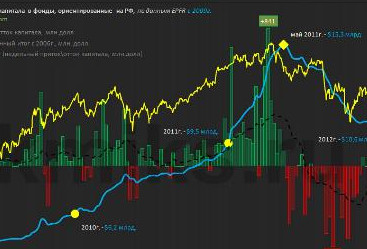

По данным EPFR за неделю из инвестфондов, которые ориентированы на Россию, ушло около 50 млн. долларов США, из чего следует, что уже шестую неделю денежный отток российских рынков наблюдается шестую неделю.

В то время как данные развивающихся рынков гласят о притоке денег. По словам аналитиков «ВТБ капитала», на этот раз отток наблюдается из всех классов фондов, причем 33 млн долларов пропустили торгуемые фонды. Что касается притока денежных средств на развивающихся рынках, то там он явно выражен и останавливаться не собирается. По последним данным за прошедшую неделю приток денежных средств в торгуемые фонды составил $589 млн. Большая часть притока пришлась на азиатские фонды - $867 млн. По словам старшего аналитика Ангелины Генкель (Альфабанк) на российских рынках наблюдается постоянный денежный отток, в то время как Китай и Индия привлекли суммарно 650 млн долларов США.

Видимый финансовый отток из рынков России обуславливается зависимостью привлекательных инвестиций от проблемной Еврозоны, которая уже в очередной раз за 4 года отмечена значительным спадом. По мнению аналитиков «Уралсиб кэпитал», подъем и оживление европейской экономики сыграют важную роль для России и инвесторов, в результате чего произойдут позитивные изменения в их отношении к Восточной Европе и России. За один день индекс ММВР стал на 1% больше, что является максимальным однодневным приростом за последние три недели. По словам аналитика Промсвязьбанка Олега Шагова задержка финансового роста Российских рынков всецело зависит от бюджетных проблем США, которые не могут разрешиться в короткий период времени. А вот что касается принятия законопроекта «Списка Магнитского», то он может отрицательно сказаться на российско-американских отношениях.

Как стало известно со слов старшего вице-президента БКС Евгения Селянского, еженедельный приток развивающихся рынков продолжается уже более двух месяцев. Причинами оттока из российских фондов послужили опасения снижения цены на нефть, волнения относительно ситуации в Европе, отсутствие всякого рода идей на рынке. Однако, по его прогнозам российские компании торгуют сейчас акциями по мультипликаторам 2008 года, что, собственно, вместе со стабильными ценами на нефть, может кардинально изменить отношение мировых инвесторов к России, а, следовательно, это повлечет за собой приток денег российских рынков.

И будьте в курсе первыми!