barilline.ru

barilline.ruПрогноз на прибыль - «Новости - Энергетики»

22 марта 2019 г. прошли заседания Совета Директоров МРСК Центра и Приволжья, а также МРСК Центра, в ходе которых были утверждены бизнес-планы Обществ на 2019 г. Основные показатели бизнес-плана МРСК Центра и Приволжья на 2019 г.: * Данные по выручке представлены в сопоставимом виде: часть выручки

22 марта 2019 г. прошли заседания Совета Директоров МРСК Центра и Приволжья, а также МРСК Центра, в ходе которых были утверждены бизнес-планы Обществ на 2019 г.

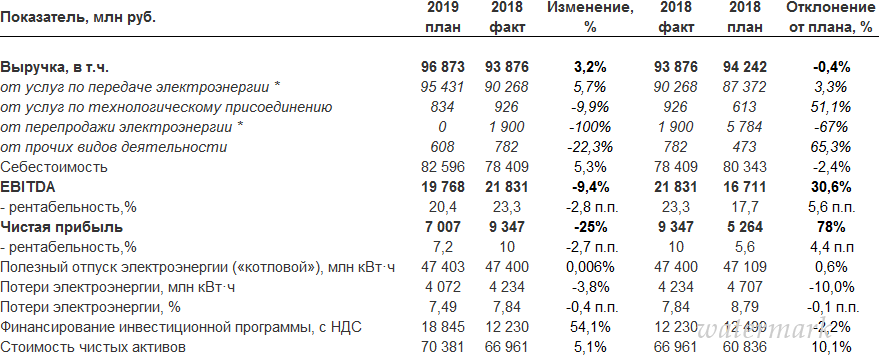

Основные показатели бизнес-плана МРСК Центра и Приволжья на 2019 г.:

* Данные по выручке представлены в сопоставимом виде: часть выручки от услуг по передаче электроэнергии, отражаемая в соответствии с РСБУ в отчете и прибылях и убытках за 2018 г. в составе выручки от перепродажи электроэнергии, отражена в строке «Выручка от услуг по передаче электроэнергии».

Плановая выручка в 2019 г. увеличивается от факта 2018 г. на 2 997 млн руб. (на 3,2%).

Основную часть выручки Общества традиционно составляют доходы от услуг по передаче электроэнергии: в 2019 г. их доля в совокупном объеме выручки прогнозируется на уровне 98,5% (95,4 млрд руб.), выручка от выполнения услуг по технологическому присоединению – 0,86%, прочая выручка – 0,63%.

«Котловой» полезный отпуск электроэнергии в 2019 г. прогнозируется на уровне 2018 г. – 47,4 млрд кВт·ч.

Плановые расходы, относимые на себестоимость, в 2019 г. составляют 82,6 млрд руб. Увеличение показателя на 5,3% от предыдущего года в основном обусловлено внешними факторами: ростом цены на покупную электроэнергию для компенсации потерь в сетях, увеличением стоимости услуг, оказываемых Обществу территориальными сетевыми организациями и ПАО «ФСК ЕЭС».

В соответствии с утвержденным бизнес-планом объем кредитов и займов в течение 2019 г. увеличится и составит на конец года 29,4 млрд руб. Увеличение долга обусловлено планами компании по приобретению активов в рамках консолидации электрических сетей, финансированием проектов концепции «Цифровой трансформации», а также необходимостью покрытия дефицита денежных средств, сформировавшегося по причине роста просроченной дебиторской задолженности сбытовых компаний.

Прогноз компании по капитальным затратам на 2019 г. составляет 18,8 млрд руб. (финансирование с НДС).

Чистые активы на конец 2019 г. планируются в размере 70,4 млрд руб. По сравнению с фактической величиной показателя на 31.12.2018 увеличение размера чистых активов составит 3 420 млн руб.

Бизнес-план ПАО «МРСК Центра и Приволжья» обеспечивает положительный прогнозный финансовый результат: чистая прибыль по итогам 2019 г. запланирована в размере 7 007 млн рублей и в 2020-2023 гг. имеет положительную динамику.

Плановая выручка в 2019 г. увеличивается от факта 2018 г. на 2 997 млн руб. (на 3,2%).

Основную часть выручки Общества традиционно составляют доходы от услуг по передаче электроэнергии: в 2019 г. их доля в совокупном объеме выручки прогнозируется на уровне 98,5% (95,4 млрд руб.), выручка от выполнения услуг по технологическому присоединению – 0,86%, прочая выручка – 0,63%.

«Котловой» полезный отпуск электроэнергии в 2019 г. прогнозируется на уровне 2018 г. – 47,4 млрд кВт·ч.

Плановые расходы, относимые на себестоимость, в 2019 г. составляют 82,6 млрд руб. Увеличение показателя на 5,3% от предыдущего года в основном обусловлено внешними факторами: ростом цены на покупную электроэнергию для компенсации потерь в сетях, увеличением стоимости услуг, оказываемых Обществу территориальными сетевыми организациями и ПАО «ФСК ЕЭС».

В соответствии с утвержденным бизнес-планом объем кредитов и займов в течение 2019 г. увеличится и составит на конец года 29,4 млрд руб. Увеличение долга обусловлено планами компании по приобретению активов в рамках консолидации электрических сетей, финансированием проектов концепции «Цифровой трансформации», а также необходимостью покрытия дефицита денежных средств, сформировавшегося по причине роста просроченной дебиторской задолженности сбытовых компаний.

Прогноз компании по капитальным затратам на 2019 г. составляет 18,8 млрд руб. (финансирование с НДС).

Чистые активы на конец 2019 г. планируются в размере 70,4 млрд руб. По сравнению с фактической величиной показателя на 31.12.2018 увеличение размера чистых активов составит 3 420 млн руб.

Бизнес-план ПАО «МРСК Центра и Приволжья» обеспечивает положительный прогнозный финансовый результат: чистая прибыль по итогам 2019 г. запланирована в размере 7 007 млн рублей и в 2020-2023 гг. имеет положительную динамику.

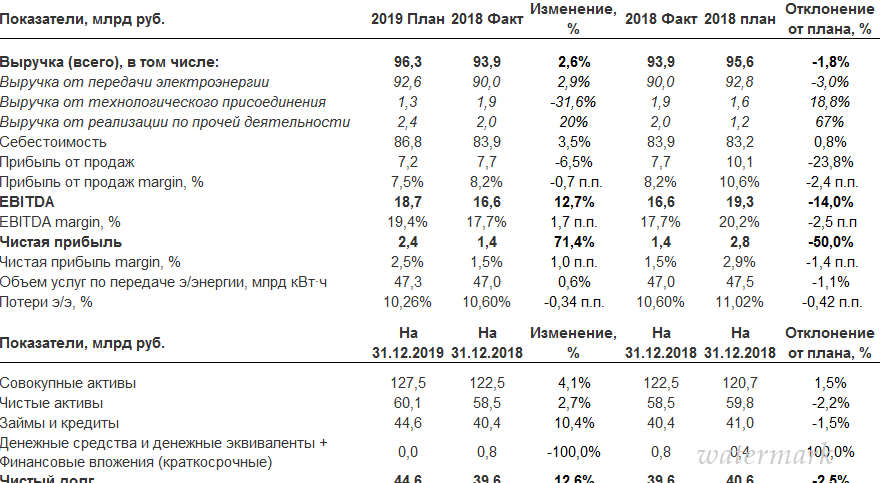

Основные показатели бизнес-плана МРСК Центра на 2019 г.:

Плановая выручка за услуги по передаче электрической энергии в рамках Бизнес-плана на 2019 г. выше уровня 2018 г. на 2,9%, что обусловлено ростом полезного отпуска и тарифов на услуги по передаче электроэнергии. Прогнозируемая выручка от услуг по технологическому присоединению в 2019 г. ожидается в объеме 1,3 млрд руб., что на 31,6% ниже фактического объема выручки по итогам 2018 г. Снижение выручки обусловлено / досрочным выполнением ряда договоров технологического присоединения в 2018 г. В 2019 г. Общество прогнозирует получение выручки от прочих видов деятельности в размере 2,4 млрд руб. В состав прочей выручки входят доходы от реализации дополнительных (нерегулируемых) услуг (72% от прочей выручки), которые включают в себя следующие направления: организация систем наружного освещения, переустройство электросетевых объектов в интересах клиентов, размещение стороннего оборудования на электросетевых объектах Общества и выполнение работ, относящихся к компетенции клиентов, при осуществлении процедуры технологического присоединения.

Увеличение себестоимости относительно факта 2018 г. связано в основном с ростом подконтрольных расходов, которые составляют 33,9% всех расходов компании. В 2019 г. неподконтрольные расходы запланированы с ростом на 1,5 млрд руб. или 2,6% от факта 2018 г., основной причиной увеличения затрат является значительный рост нерегулируемых цен на оптовом рынке в 2019 г. в соответствии с прогнозом Минэкономразвития.

Прибыль до уплаты процентов, налогов и амортизации (EBITDA) прогнозируется выше фактических итогов 2018 г. и составит 18,7 млрд руб. Негативное влияние на финансовый результат может оказать реализация риска увеличения просроченной задолженности за услуги, оказанные компанией. Положительными факторами для финансовых результатов компании могут стать превышение прогноза по объему оказания услуг по передаче э/энергии и превосходящие прогноз результаты реализации программы управления издержками. Чистая прибыль по итогам 2019 г. прогнозируется в размере 2,4 млрд руб.

Прогнозируемая величина объема услуг по передаче электроэнергии, согласно Бизнес-плану на 2019 г., повысится на 0,6% и составит 47,3 млрд кВтч. Размер планируемой в 2019 г. относительной величины потерь ниже фактического уровня 2018 г. на 0,34 п.п. и составляет 10,26%.

Совокупные активы компании по состоянию на 31 декабря 2019 г. прогнозируются выше уровня факта 2018 г. и составят 127,5 млрд руб. Чистые активы компании по итогам 2019 г. предполагаются на уровне 60,1 млрд руб., что на 2,7% выше аналогичного показателя на конец 2018 г. Чистый долг планируется на уровне 44,6 млрд руб., что предполагает увеличение показателя на 5,0 млрд руб. в течение 2019 г., в основном из-за финансирования инвестиционной программы филиала «Тверьэнерго» и проектов по консолидации электросетевых активов.

Увеличение себестоимости относительно факта 2018 г. связано в основном с ростом подконтрольных расходов, которые составляют 33,9% всех расходов компании. В 2019 г. неподконтрольные расходы запланированы с ростом на 1,5 млрд руб. или 2,6% от факта 2018 г., основной причиной увеличения затрат является значительный рост нерегулируемых цен на оптовом рынке в 2019 г. в соответствии с прогнозом Минэкономразвития.

Прибыль до уплаты процентов, налогов и амортизации (EBITDA) прогнозируется выше фактических итогов 2018 г. и составит 18,7 млрд руб. Негативное влияние на финансовый результат может оказать реализация риска увеличения просроченной задолженности за услуги, оказанные компанией. Положительными факторами для финансовых результатов компании могут стать превышение прогноза по объему оказания услуг по передаче э/энергии и превосходящие прогноз результаты реализации программы управления издержками. Чистая прибыль по итогам 2019 г. прогнозируется в размере 2,4 млрд руб.

Прогнозируемая величина объема услуг по передаче электроэнергии, согласно Бизнес-плану на 2019 г., повысится на 0,6% и составит 47,3 млрд кВтч. Размер планируемой в 2019 г. относительной величины потерь ниже фактического уровня 2018 г. на 0,34 п.п. и составляет 10,26%.

Совокупные активы компании по состоянию на 31 декабря 2019 г. прогнозируются выше уровня факта 2018 г. и составят 127,5 млрд руб. Чистые активы компании по итогам 2019 г. предполагаются на уровне 60,1 млрд руб., что на 2,7% выше аналогичного показателя на конец 2018 г. Чистый долг планируется на уровне 44,6 млрд руб., что предполагает увеличение показателя на 5,0 млрд руб. в течение 2019 г., в основном из-за финансирования инвестиционной программы филиала «Тверьэнерго» и проектов по консолидации электросетевых активов.

Подпишитесь

И будьте в курсе первыми!

И будьте в курсе первыми!

Минимальная длина комментария - 50 знаков. комментарии модерируются

Смотрите также

из категории "Недвижимость"