barilline.ru

barilline.ruИНЖИНИРИНГ. Ключ к инновационному будущему - «Новости - Энергетики»

Понятие инжиниринга на Западе и в России трактуется по-разному. В первом случае – как проектирование, во втором – как инженерное решение пусть самых неожиданных и инновационных идей. Инжиниринг в российском понимании предлагает конечное решение поставленной задачи с точки зрения возможности ее

Наибольшую популярность в энергетике инжиниринг набрал в годы реформы ОАО «РАО ЕЭС России». Именно тогда новые собственники энергоактивов, обремененные обязательствами по строительству новых современных мощностей, массово заключали контракты с инжиниринговыми компаниями. Соответственно они были заинтересованы в тех, кто может взять на себя профессиональное проектирование и строительство этих объектов, и привлекали инжиниринговую компанию, так называемого EPC-подрядчика, для реализации проектов «под ключ». В то время на рынке было всего лишь несколько компаний, которые могли предоставить полноценные услуги EPC. Однако спрос породил предложение – появилось множество псевдо-EPC-контракторов. Последние не обладали капиталом и финансовой устойчивостью. В работе с ними заказчики вынуждены были соглашаться на страховые схемы, предложенные Анатолием Чубайсом вместо банковских гарантий, обеспечивающих во всем мире надлежащее исполнение контрактов. Это позволило сформировать рынок энергетического инжиниринга в тот момент, когда в нем была потребность.

Предложенная государством форма гарантирования возврата инвестиций – ДПМ – также подстегнула развитие рынка инжиниринга, обеспечив поток заказов для инжиниринговых компаний. Хотя, с другой стороны, именно формат ДПМ способствовал и их перераспределению в сторону кэптивных компаний, созданных собственниками энергоактивов для получения дополнительной прибыли с проектов. Кэптивная компания позволяла выиграть в марже, но тогда и риски неисполнения проекта вовремя заказчик делил с ней пропорционально. Проще и безопаснее было действовать по схеме EPC, поскольку в этом случае была возможность переложить большую часть рисков на подрядчика. В итоге услуги ЕРС-контракторов, берущих реализацию проектов «под ключ», в отрасли прижились. А инжиниринг как схема реализации проектов в энергетике оказался развит лучше, чем в других отраслях.

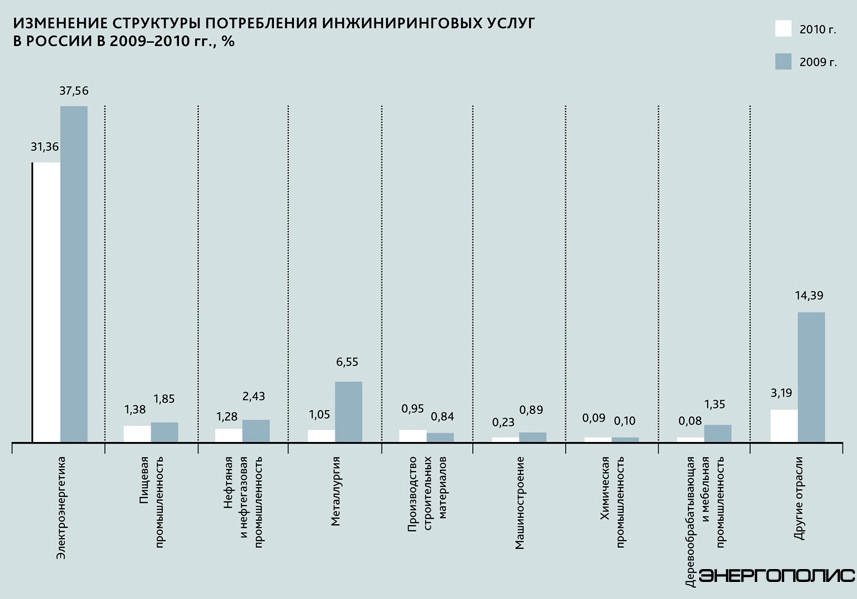

В России пока не существует диверсифицированных инжиниринговых гигантов. Однако именно диверсификация бизнеса по отраслям (или территориям) позволяет, как правило, инжиниринговым компаниям покрывать разрывы активности рынка. В отсутствие заказов в сфере энергетики можно реализовывать проекты, например, в металлургии, что позволяет поддержать финансовую стабильность.

Крупные международные компании, которые диверсифицируют свой бизнес по отраслям, практически все выстроены по схеме «производство оборудования и технологий внутри компании» плюс отдельно «инжиниринговые подразделения». В России необходимость создания крупных многопрофильных инжиниринговых компаний понимают все заинтересованные стороны, в свое время даже премьер-министр Дмитрий Медведев обсуждал ее. Однако с тех пор ничего принципиально не изменилось. Для того чтобы такая компания появилась, чтобы рыночные условия ее сформировали, необходимо, чтобы она была обеспечена заказами и сформировала свой начальный капитал. Это обязательно, поскольку в больших дорогостоящих проектах всегда существуют кассовые разрывы, которые можно покрыть только за счет пирамиды проектов и «дешевых» денег. Поэтому компания должна накопить свои средства и опыт, а также иметь отработанные технологии, которые она будет тиражировать. Таких многопрофильных компаний в России пока нет. В то же время в энергетике практически все производители оборудования уже обзавелись своими инжиниринговыми подразделениями. Более-менее состоявшиеся инжиниринговые компании выросли из ВПК, и они предлагают узкие отраслевые продукты. Есть еще несколько модельных с точки зрения технологии инжиниринга компаний, связанных с ИТ-технологиями и системами автоматизации технологических процессов. Они предлагают решения «под ключ», включая разработку, поставку оборудования и отладку систем.

В последнее время регуляторы видят инжиниринг как ключ к будущему инновационному развитию экономики. В тексте государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности» этому явлению уделено немало внимания. «Для отраслей, ориентированных на создание новых видов инновационной продукции (композиты, редкие и редкоземельные материалы), будет создана полноценная инфраструктура, включая пилотные, опытно-промышленные, промышленные предприятия, инжиниринговые компании и центры отработки технологий применения инновационных продуктов и технологий; обеспечена локализация в России инновационных производств и исследовательских центров ведущих международных технологических корпораций, сформирована эффективная система поддержки спроса на продукцию новых отраслей; созданы новые рабочие места в отраслях, требующих высококвалифицированных кадров», – говорится в документе.

Из Государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности»: «Во-первых, индустрия переходит к управлению жизненным циклом продукта, когда на этапе проектирования должны закладываться параметры и расходы, связанные с обслуживанием, а затем и с выведением продукта из эксплуатации. Во-вторых, сам процесс проектирования и инжиниринга будет строиться на основе программных технологий и компьютерного моделирования. Фактически речь идет о полной автоматизации всех процессов проектирования и инжиниринга в промышленном секторе. Третий аспект технологической революции – использование производств и материалов нового поколения. В настоящее время в мире все большее распространение получает идея создания материалов под конкретный продукт. Четвертым аспектом является развертывание промышленной инфраструктуры нового типа, так называемых «умных сред» (умные дороги, умные сети, умные производства)».

В принципе, инжиниринг действительно может стать ключом к инновационному будущему. У любого производителя продукции или большого бизнеса, в том числе генерации, несколько задач: интенсивное развитие за счет внедрения новых технологий; модернизация своего существующего производства; его тиражирование, то есть воспроизведение своей деятельности. Все эти задачи можно решить с помощью инжиниринговой компании, но только если в процессе работы она предлагает те самые инновационные и современные решения. Именно поэтому слово «инжиниринг» в последнее время стало модным. Во многих документах и «дорожных картах» инжиниринг рассматривается именно как направление, которое внедряет технологии от А до Я. И ждут от этой отрасли немало.

Минпромторг прочит инжинирингу важную роль и ответственность, разделяя его на инжиниринг малого и среднего бизнеса и инжиниринг, который может осуществлять только крупная компания. На практике это означает следующее: маленькая компания, даже если она обладает необходимыми компетенциями, не может взять на себя строительство крупного объекта, потому что должна предоставить заказчику множество банковских гарантий, в том числе гарантии надлежащего исполнения проекта и использования аванса. Одна только гарантия надлежащего исполнения составляет около 5% от стоимости проекта. Чтобы не получать мыльные пузыри, ведомство пытается разграничить зоны ответственности по этому принципу.

Господдержка инжиниринга как отрасли необходима, в том числе с помощью кредитования отечественных производителей. Но российская экономика далека от рыночных механизмов, поэтому говорить о традиционно экономических стимулах сложно. Эта новая, по сути, отрасль нуждается в защите и грамотном регулировании. Так, за рубежом инжиниринг в энергетике базируется на договорных схемах Международной ассоциации инженеров-консультантов FIDIC – последняя разработала разные формы договорных отношений, которые позволяют отстоять интересы инжиниринговых компаний при осуществлении проекта. В России сформировался рынок заказчика, соответственно, инжиниринговая компания находится в зависимом положении. Например, в сетевом сегменте сокращение инвестпрограмм при сохранении объемов строительства привело к тому, что руководители электросетевых компаний заявляют об изменении правил оплаты проектов. Большинство из них финансируется в процентном соотношении 25 к 75 после сдачи. При стоимости объектов от 2 до 5 млрд рублей кассовые разрывы у инжиниринговых компаний просто огромные. Кроме того, проект строительства сетевого объекта реализуется в несколько этапов (в частности, поставить его под напряжение еще не значит ввести в эксплуатацию), поэтому оплата может задерживаться. Компании обоснованно жалуются, что могут воспроизводить свой инжиниринговый бизнес только за счет того, что проекты поступают периодически и аванс одного используется для оплаты предыдущего.

В настоящее время сектор инжиниринга переживает кризис. Ажиотаж прошел, планы на новые ДПМ остаются планами. В результате инжиниринговые компании не имеют рынка сбыта своих услуг. По мнению генерального директора энергостроительной корпорации «Союз» Евгения Загороднего, основной проблемой для российских инжиниринговых компаний, работающих в энергетической отрасли, являются снижение объемов строительства в генерации и неясная перспектива их увеличения в ближайшие два-три года. В то же время отсутствие на рынке доступных схем финансирования проектов, в том числе для среднего бизнеса, заинтересованного в собственной генерации, не позволяет сформироваться новому классу заказчиков. Также серьезным вопросом является общее снижение маржинальности инжинирингового бизнеса. Это и разбивание на мелкие лоты объемов контракта, и практика вырывания из схемы ЕРС-контракта финансово малорисковых кусков в виде поставки основного оборудования, когда ЕРС-контрактору остаются лишь строительные объемы, монтаж и пусконаладка, при этом финансовые гарантии выдаются им по всему объему проекта. Кстати, затраты на банковские гарантии и другие финансовые инструменты не предусмотрены федеральными единичными расценками, по которым рассчитывается стоимость проектов всеми государственными компаниями. Стремление к постоплате госпроектов при высокой стоимости банковских продуктов может вообще свести на нет рентабельность инжинирингового бизнеса. Ведь цена, например, кредитования инжиниринговой компании для покрытия кассовых разрывов безавансовых или на четверть проавансированных проектов также не включается в конечную стоимость проекта. Эти проблемы решаемы и должны завершиться с окончанием организационного этапа становления рынка инжиниринга в России, считает Загородний. Тем более что государственные институты стали уделять ему пристальное внимание, добавляет он.

Инжиниринговые компании – очень важный элемент для функционирования сектора. Они нужны для строительства, ремонта, обслуживания объектов, осуществления технического контроля над строительством. Однако в 2015–2016 годах в секторе завершится активное возведение новых объектов. Для инжиниринговых компаний останется немалое поле деятельности: техническое перевооружение и реконструкция, обновление объектов «РусГидро», вывод неэффективной генерации, если последняя программа будет запущена. Однако денежных потоков, подобных тем, что были в этом секторе три-четыре года назад, уже не будет.

Три вопроса Владимиру Ступникову, директору по связям с общественностью НАИК

Назовите ведущие инжиниринговые компании в данной области.

Все лидеры индустрии входят в состав НАИК. Ассоциация создавалась как элитный клуб для лучших из лучших на энергоинжиниринговом рынке: по финансовым показателям, по портфелю заказов, по количеству персонала, по опыту и квалификации управленческой команды. Список потенциальных членов НАИК состоял более чем из 50 компаний, затем он был сокращен и утвержден.

Действуют ли вне ассоциации инжиниринговые компании, которые могут войти в десятку лидеров рынка инжиниринга?

Да, такие есть. На одном из последних заседаний правления НАИК было принято решение о включении в состав ассоциации новых членов. Мы сегодня смотрим шире, не только на энергетику, но и на другие отрасли. Определяем в них лидеров. В среднем около 2-3 компаний в месяц обращается за вступлением в состав ассоциации.

Какие направления приоритетны в деятельности современных инжиниринговых компаний РФ?

Диверсификация бизнеса и использование современных технологий для повышения эффективности.

Рынок энергетики сегодня достаточно ограничен в росте. Сегодня нет масштабных программ со свободными финансовыми средствами. Для выживания на рынке и обеспечения предприятий проектами инжиниринговые компании, имея опыт, компетенции и персонал, могут легко построить не только электростанции, но и крупные промышленные объекты, объекты инфраструктуры и автономные энергообъекты промышленных гигантов. Они активно участвуют в тендерах, их выигрывают и успешно реализуют проекты. Компании, входящие в состав НАИК, работают одновременно как в области энергетики, так и в других сферах индустрии. Диверсификация дает гарантию независимости от крупных клиентов, работающих в одном сегменте, и как следствие некоторую стабильность в условиях сложного рынка в той или иной области.

Подпишитесь

И будьте в курсе первыми!

И будьте в курсе первыми!

Минимальная длина комментария - 50 знаков. комментарии модерируются

Смотрите также

из категории "Недвижимость"